为什么说2026年才是RWA真正的战略元年?

——从全球竞合到中国路径,重新定义资产数字化的历史坐标

前言:历史的伏笔,于此刻交汇

2026年的日历刚刚翻开,两记重拳便已划破金融市场的宁静,在真实世界资产(Real World Asset, RWA)的宏大叙事中,投下了意义深远的历史回响。

2月6日,中国证监会发布年度“第1号公告”——《关于境内资产境外发行资产支持证券代币的监管指引》。这份文件以“疏堵结合”的监管智慧,首次为境内真实世界资产的境外代币化发行,开辟了一条合规的“出海”通道。

仅仅5天后,中国香港的Consensus 2026大会上,中国香港特首李家超通过视频致辞,以一种穿透市场迷雾的笃定,宣告“将香港建设成全球数字资产创新中心,首批稳定币发行人牌照将于下月发放”。

一个在内地“疏通渠道”,一个在中国香港“建好基建”。这两个看似独立却在时间上高度耦合的重磅信号,共同指向了一个清晰的未来:2026年,或将成为RWA真正的战略元年。

然而,这场变革并非一日之功。若将目光从2026年向历史深处回溯,我们会发现,这场关乎未来金融格局的全球竞赛,早已在华尔街的摩天大楼、迪拜的沙漠绿洲与中国的实体产业中,埋下了深刻的伏笔。过往皆为序章,现在,让我们拨开历史的迷雾,重新审视这场波澜壮阔的资产数字化革命。

第一章:全球RWA版图——三大中心的战略分野

当我们审视全球RWA产业的发展版图,会发现一个清晰的格局:三大金融中心——美国、迪拜、中国香港(以香港为枢纽)——正以各自独特的战略逻辑,构建着属于这个时代的“数字资产新基建”。

美国的野望:从“链上华尔街”到全球资产再定价

全球RWA的开篇,始于对美元霸权的数字化延伸。早在2014年,作为最早的RWA雏形,Tether(USDT)便以锚定美元的稳定币形式出现,将全球最重要的储备货币引入区块链世界 。而当时间来到2020年代,这场革命的主角,换成了华尔街的巨头们。

以全球最大的资产管理机构贝莱德(BlackRock)为首,一场将传统金融资产全面“链上化”的运动拉开序幕。其核心标的,正是全球资产的定价之锚——美国国债。

2024年3月,贝莱德在以太坊网络推出其首个代币化基金BUIDL,此举被其CEO拉里·芬克(Larry Fink)称为“证券的未来”。这背后,是美国利用其最核心的金融资产(美债、股票)进行链上扩张,从而在全球数字金融时代延续其资产定价权的决心与野心。

这份野心,由庙堂之上的监管者与江湖之中的掌权者共同谱写。2025年12月,新任美国SEC主席Paul Atkins在接受福克斯商业频道采访时,投下了一枚重磅炸弹:“所有美国市场将在两年内迁移至链上(All U.S. markets will be on chain within two years)”。这一论断,将资产代币化从“是否可能”的讨论,直接拉入“何时实现”的倒计时。

仅仅一个月后,2026年1月19日,全球资本市场的“圣殿”——纽约证券交易所(NYSE)正式宣布,正在开发一个基于区块链的代币化证券平台,目标直指24/7全天候交易和即时结算 。同月,在瑞士达沃斯的世界经济论坛上,美国总统特朗普更是明确宣告:“我正努力确保美国继续保持‘世界加密货币之都’的地位……国会正努力推进加密市场结构立法,我希望能尽快签署。” 从监管层的预言,到交易所的实践,再到最高领导人的政治背书,一幅清晰的“国家级”战略图景已然浮现:美国正倾其全力,要将整个国家的资产负债表,搬到区块链上。

迪拜的雄心:从沙漠崛起的“数字资产绿洲”

在RWA的全球版图中,迪拜以一种令人惊叹的速度,将目光锁定在了其经济的另一大支柱——房地产。2022年3月,迪拜成立了全球首个独立的虚拟资产监管机构VARA ,并于2023年2月发布了全面的监管条例 ,为数字资产创新铺平了道路。

2025年,迪拜土地局(DLD)联合VARA正式启动房地产代币化试点项目。其中,由官方合作的Prypco Mint平台,允许投资者以最低 2000迪拉姆(约545美元)的门槛投资迪拜现房项目 。而另一家获VARA原则性批准的平台Stake,更是将投资门槛降至 500迪拉姆(约136美元)。

“500迪拉姆投资迪拜”的宣传口号背后,是迪拜清晰的战略倾向:通过RWA极大降低全球投资者的参与门槛,将全球资本如活水般引入其房地产市场,从而巩固其作为全球投资、旅游和生活中心的地位。这不仅是金融创新,更是其“经济议程D33”国家战略的关键一环。

中国的路径:以能源为基石,赋能实体经济

与美国、迪拜截然不同,中国从一开始就为RWA烙上了鲜明的“实体”印记。2024年8月以来,在中国香港落地的数个标杆性RWA项目,均指向了同一个战略核心——能源。

2024年8月,朗新集团与蚂蚁数科合作,在中国香港完成了国内首单基于新能源实体资产的RWA发行,将旗下“新电途”平台的充电桩资产作为锚定,融资约1亿元人民币,用于支持储能和充电桩建设 。

2024年12月,协鑫能科与蚂蚁数科合作,完成国内首单光伏实体资产RWA,将旗下位于湖北、湖南两省的82MW户用分布式光伏电站的未来收益权作为底层资产,成功融资超2亿元人民币 。

2025年10月,华润隆地基于旗下“充美好”电动汽车充电站的未来经营收益权,成功发行RWA通证化产品,成为驻港中资企业中首例基于轻资产模式的绿色金融通证化项目 。

从充电桩到新能源,中国的选择绝非偶然。这一战略的深意,甚至超越了金融本身,指向了一个关乎人类未来的终极命题。

第二章:能源RWA与AI——中国的深远谋篇

当全球都在热议AI将如何重塑世界时,一个根本性问题被抛向了人类:如果AI拥有了远超人类的智能,人类凭借什么来维持对这场变革的主导权?在众多科幻作品的“人机大战”构想中,答案或许出人意料地简单:能源的控制权。

AI的运转需要算力,算力的背后是巨大的能源消耗。根据国际能源署(IEA)的预测,到2026年,全球数据中心的耗电量可能超过 1000太瓦时,这大致相当于日本全年的用电量 。当AI的规模继续膨胀,能源将成为制约其发展的核心瓶颈。谁控制了能源,谁就掌握了AI时代的命脉。

这正是中国战略布局的深意所在。作为全球最大的能源生产国和消费国,中国在新能源领域——光伏、风电、储能——已经建立了全球领先的产业优势。通过RWA将这些优质的实体能源资产引入全球资本市场,其目的远不止于融资。

正如本文作者在另一篇文章《AI会抢走你的工作,但你可以是AI的主人》中所阐述的观点,人类若想在智能革命中避免被AI反噬,关键在于牢牢掌握最底层的生产资料。在AI时代,能源就是这个终极的生产资料。而基于区块链和智能合约的RWA,恰恰为能源资产的“确权”提供了近乎完美的解决方案。它能确保能源资产的产权、收益权和治理权被清晰、透明、不可篡改地记录在链上,真正掌握在人类手中,而非被某个中心化的算法或机构所控制。

从这个角度看,中国以能源为核心布局RWA,不仅是在为实体经济赋能,更是在为即将到来的强人工智能时代,构建一个确保人类主体地位的“能源安全网”。这是一种深邃的战略远见。

第三章:为什么是2026?——从“概念验证”到“规模效应”的历史拐点

回顾过去,RWA的发展并非一帆风顺。2025年,市场一度经历了监管收紧的“刹车”,其核心并非否定赛道,而是对“劣质RWA”的精准打击,防止部分试图通过代币化“包装”不良资产的行为扰乱市场。这一轮“出清”,为2026年的健康发展扫清了障碍。

如果说2025年是“出清之年”,那么2026年则将是“重生之年”。我们判断,2026年将成为RWA从“概念验证”迈向“规模效应”的历史分水岭,其核心逻辑在于以下几点:

监管框架的正式确立:2026年2月证监会的“1号公告”,标志着RWA监管从过去的“柔性引导”和风险提示,正式转向“刚性规范”。它首次为“境内资产、境外发行”的模式提供了清晰的合规路径,极大地提振了主流机构的信心。这不再是小规模的沙盒试点,而是可复制、可放大、可验证的市场化行为的开端。

金融基建的全面就绪:香港稳定币牌照的发放,是打通“数字世界”与“现实世界”资金流动的关键一环。它解决了RWA交易中最核心的出入金问题,为更大规模的流动性入场铺平了道路。同时,香港金管局的Ensemble项目也已进入EnsembleTX真实价值交易试点阶段,将在2026年全年运行,为代币化资产提供更高效的结算基础设施 。

早期项目的价值验证:从2024年开始在中国香港落地的首批RWA项目,经过近两年的市场运营与数据积累,正在逐步展现其价值。无论是充电桩的稳定现金流,还是新能源电站的真实收益,这些链上可追溯的经营数据,正在向全球市场证明:RWA并非骗局,其背后是真实、可盈利的优质资产。当这些“样板间”成功接入流动性市场,它们将扮演“孵化器”的角色,吸引下一轮更大规模的资产扩容。

市场门槛的显著抬高:最新的监管指引清晰地传递了一个信号:RWA不再是“任何人都能做”的游戏。在初期,参与者将主要集中于国企、央企、大型上市公司等高信用主体。这一门槛设定,在国际层面是加分项。它向全球资本传递了一个强烈的信号:中国RWA = 严格筛选、非投机、高信用的优质资产。这在全球流动性竞争中,反而是一种“清场”式的后发优势。

结语:数字资产进化论——从边缘到主流叙事

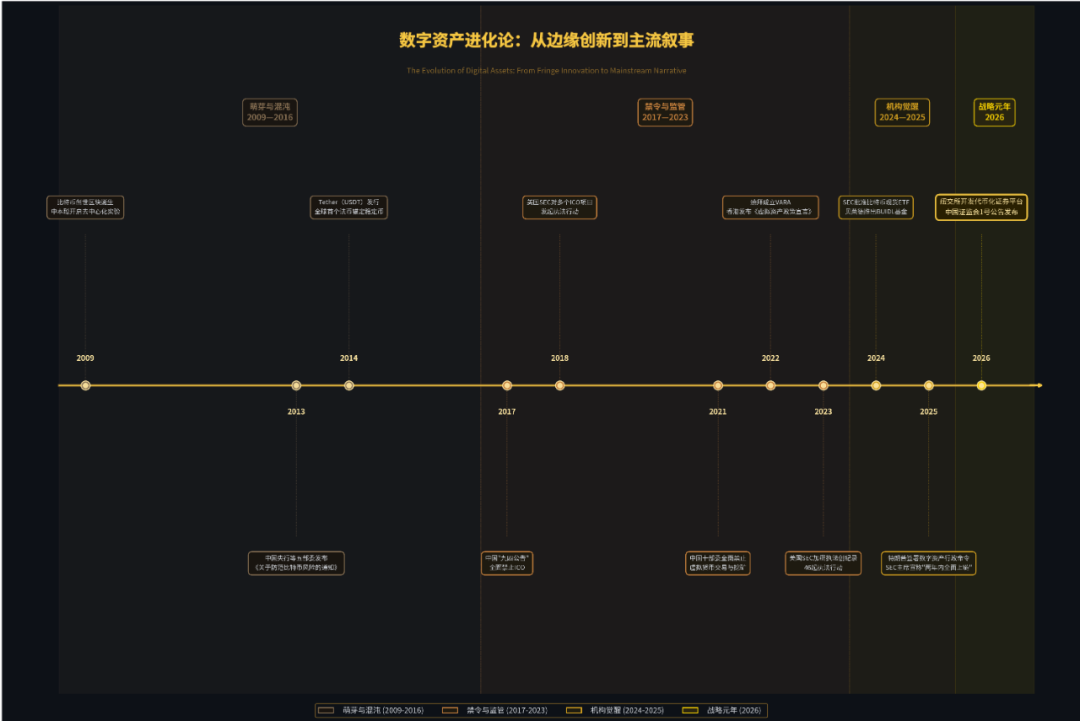

当我们将目光从2026年的当下拉回到更长的历史线索,一幅数字资产的“进化图谱”便清晰地展现在眼前。从最初的边缘实验,到如今的主流叙事,这场进化经历了四个清晰的阶段。

萤火之光:萌芽与混沌(2009—2016)。 2009年1月3日,中本聪挖出比特币创世区块,并在其中嵌入了一句《泰晓士报》的头条:“财政大臣正处于实施第二轮银行紧急援助的边缘”——这既是时间戳,更是一份对传统金融体系的无声宣战。在这个阶段,比特币还只是极客的玩具、密码学家的实验。2013年,中国央行等五部委发布《关于防范比特币风险的通知》,这是全球主要经济体对加密货币的最早监管回应之一。2014年,Tether(USDT)发行,全球首个法币锚定稳定币诞生,为后来的RWA埋下了最原始的种子。

烈火细炼:禁令与监管(2017—2023)。 这是一个全球性的“大洗牌”时代。中国以最坚决的姿态走在前列:2017年“九四公告”全面禁止ICO,2021年十部委联合发文全面禁止虚拟货币交易与挖矿。但人们往往忽视的是,美国同样经历了漫长的监管寒冬。在前任SEC主席Gary Gensler任期内(2021—2025年),SEC对加密行业发起了空前的执法风暴,仅2013年至2024年累计罚款超过74.2亿美元 ,仅在其任期内就发起了数十起加密货币执法行动。然而,也正是这场全球性的“烈火细炼”,烧掉了泡沫与骗局,也锻造出了真正有价值的技术底座。与此同时,迪拜于2022年成立VARA,香港于同年发布《虚拟资产发展政策宣言》,在禁令的尾声中,新的秩序已在惄然生长。

曙光初现:机构觉醒(2024—2025)。 2024年1月10日,美国SEC批准比特币现货ETF ,这是传统金融与加密世界融合的分水岭。同年3月,贝莱德推出BUIDL基金,香港Ensemble沙盒启动,朗新集团完成首单新能源RWA。到2025年,特朗普签署数字资产行政命令 ,香港发布“LEAP”框架 ,SEC主席发出“两年内全面上链”的预言。数字资产从“边缘实验”,正式进入了主流机构的战略视野。

星火燎原:战略元年(2026)。 纽交所开发代币化证券平台,中国证监会发布“1号公告”,香港即将发放稳定币牌照——所有的线索,在这一年交汇。这不再是某个国家的单独行动,而是全球主要经济体在数字资产赛道上的集体发力。

下表以图片形式整理了这场进化中的关键节点:

从2009年中本聪的孤独实验,到2026年全球主要经济体的集体发力,数字资产的发展历程,完美地呈现了一条“从边缘到主流”的进化曲线。中国的路径是“内地禁止,香港开放”,以合规为底线、以实体为根基;美国的路径是“过去打压,现在拥抱”,以政策转向释放巨大动能。而两条看似殊途的道路,在同一个时间节点——2026年——实现了历史性的交汇。

这不是巧合,而是必然。当技术足够成熟、监管足够清晰、市场足够准备之时,历史的水到渠成,便是战略元年的到来。

2025年初,当特朗普的MEME代币被发行,预示着“虚拟货币”到达了影响力的历史巅峰,代表着“虚到极致”,虚拟货币和RWA犹如数字经济阴阳太极的两面,RWA作为实体经济的新趋势,完美承接了虚拟资产所带来的基础设施,属于实体经济的上链热潮才刚刚开始。过往皆为序章。当劣币被出清、门槛被抬高、规则被明确——属于RWA的长期牛市,或许才刚刚拉开序幕。对于投机者而言,盛宴或许已经结束;但对于真正的建设者来说,最好的时代,才刚刚到来。

作者个人观点,仅供参考。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。